财报透视|扣非大增净利下滑:东阳光栽在“炒股”上 ,公允价值变动损益亏超6亿

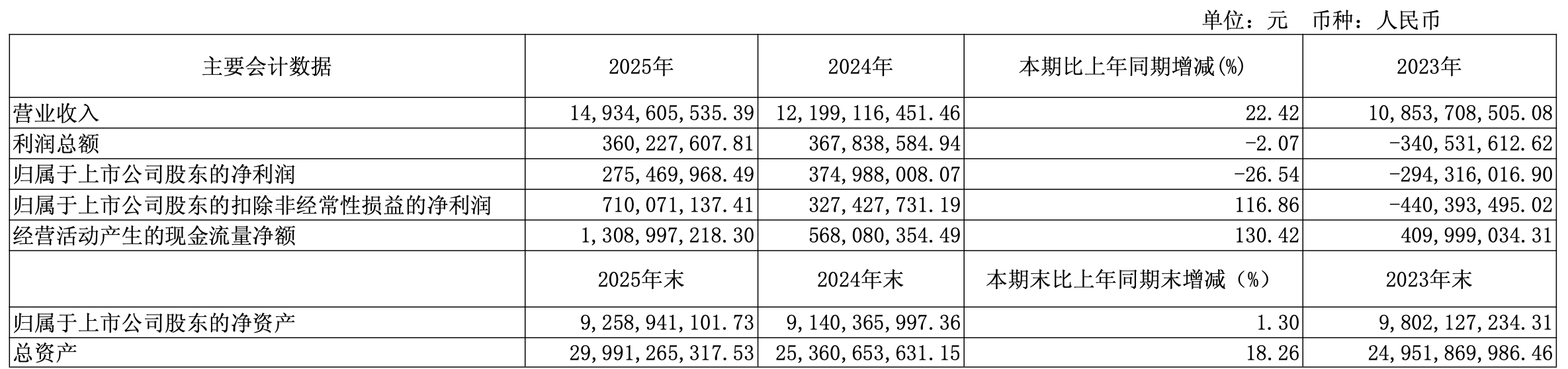

4月9日晚间,东阳光(600673)发布2025年年度报告。报告显示,2025年公司实现营业收入149.35亿元,同比增长22.42%;归母净利润2.75亿元,同比下降26.54%;扣非归母净利润7.10亿元,同比增长116.86%;经营活动现金流净额13.09亿元,同比增长130.42%。

2025年度,公司确认股权激励费用减少利润1.58亿元,持有东阳光药及立敦股票因其公允价值变动减少利润5.22亿元,剔除以上因素影响后,公司实现归属于上市公司股东的净利润为9.55亿元,归属于上市公司股东的扣除非经常性损益后的净利润为8.68亿元。

财务数据显示,两只股票的公允价值变动损益合计为-6.14亿元。

东阳光的主营业务包括电子元器件、化工新材料、高端铝箔、液冷科技、具身智能、能源材料六大板块。

2025年,东阳光销售费用较上年同期增加58.09%,主要系本报告期市场推广费增加、产品销量增加导致运输等相关费用增加以及实施员工持股计划,确认股权激励费用综合所致。

报告期内,公司主营业务收入143.33亿元,主要来源于工业生产及加工业务,其中:高端铝箔行业对主营业务收入的贡献率41.31%,化工新材料行业对主营收入贡献率28.33%,电子元器件行业对主营收入贡献率为24.86%,以及能源材料行业对主营业务收入贡献率4.40%。

东阳光提及,2026年,公司加速推动秦淮数据100%控股权收购完成,加快资本整合与业务协同落地,最大化发挥收购战略价值。

收购背后,公司的资金链状况令人担忧。

报告期初和报告期末,公司合并报表范围内公司有息债务余额分别为118.20亿元和155.14亿元,报告期内有息债务余额同比变动31.25%;资产负债率攀升至66.07%,一年内到期的非流动负债激增44.62%至23.38亿元。

来源:读创财经

审读:马如骁

(文章来源:深圳商报·读创)

本文 zblog模板 原创,转载保留链接!网址:https://www.wbaas.cn/fengrong/1600.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。